检验检测行业市场容量及竞争格局(附报告目录)

1、检验检测行业分类

上海医疗检测设备展了解到,根据参与者性质不同,检验检测行业可分为三类:

一是政府监管部门的检验检测机构,主要负责市场准入、监督检验检测、生产许可证等服务,主要为市场监管、生态环境、海关等部门下属的事业单位制机构,少数参与市场化运营;

二是企业内部的检验检测实验室,对经营过程中“来料,中间过程,成品质量”等环节进行控制,通常只服务于企业内部,并起到辅助研发的作用;

三是独立于监管双方,交易双方的第三方检测机构,这类机构可同时为政府监管部门和企业提供检验检测服务,依据监管双方、交易双方的具体需求开展“专业、独立、客观、公正”的检验检测服务,并出具具有证明作用的检验检测报告。第三方检测机构主要包括市场化运营的国有企业制检测机构、民营检测机构和外资检测机构。

第三方检测服务的基本商业运作逻辑,是第三方检测服务机构以独立于供需双方(如供应商与采购商、销售商与消费者)、监管双方(如政府与企业)的第三方身份进行检测活动,在供需双方、监管双方之间传递质量可靠的信息,从而消除各主体间的信息不对称,优化监管过程、交易过程并降低其成本。

相关报告:北京普华有策信息咨询有限公司《2022-2027年检验检测行业全景调研及投资策略分析报告》

2、检验检测行业与上下游关联性

检验检测行业的供应商主要是检测分析所需的仪器设备、检测试剂、耗材制造商。目前,检测分析仪器设备制造业发展趋势平稳,行业内生产企业较多,检测行业仪器设备采购需求能够得到充分保障,不存在供应不足情形;行业内生产试剂、耗材企业较多,市场竞争充分,原材料来源广泛、供应充足、价格相对稳定,且该类物资占企业营业成本比例较低,价格波动对企业经营影响较小。

检验检测行业的客户主要是各级政府监管部门及各类产品或服务的市场交易主体(生产商、贸易商等),服务内容是为客户提供检验检测服务并出具检验检测报告。检验检测行业客户涉及领域较为广泛,涵盖环保业、汽车、建筑业、制造业、交通运输业、餐饮业、零售业等众多行业。市场交易主体采购检验检测服务主要用于满足质量控制、监管要求等;政府监管部门采购需求主要来自环境保护、食品安全、产品质量控制等监督方面。

3、我国检验检测行业发展状况

我国检验检测行业发展晚于欧美发达国家。1989 年,《中华人民共和国进出口商品检验法》的颁布标志着我国检验检测行业正式起步,在这一阶段我国检验检测以国有机构为主。2003 年,检验检测行业逐步推进市场化,向民营检测机构开放,2005 年外资检测机构也随之被允许进入中国市场,中国检验检测市场主体趋于多元化。2010 年后,食品、环保、贸易、医疗行业均发布相关政策推进第三方检测机构建设,将政府强制性检测市场逐渐向第三方检测机构开放,我国检验检测行业开始实现快速发展。

4、市场容量

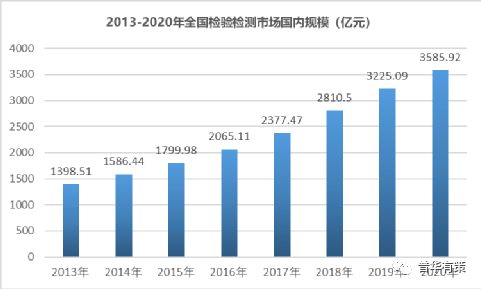

检验检测行业服务于国民经济的各个环节,覆盖农林牧渔、建筑、矿业、食品、药品安全、环境保护等与国民生活安全和质量息息相关的行业和领域,行业需求与宏观经济的发展密不可分。上海医疗检测设备展注意到,随着我国经济的快速发展,工业科技细分领域不断拓展,国民生活水平的不断提高以及社会各界对环境保护和质量安全的关注度提升,检验检测服务市场需求也随之快速上升。2020 年我国检验检测行业市场规模达 3,585.92 亿元,自 2013 年以来年均复合增长率达 14.40%,实现快速增长。

图片来源:普华有策

5、市场领域

从检验检测市场细分领域来看,2020 年实现营业收入前十名的领域分别为:建筑工程、环境监测、建筑材料、机动车检验、电子电器、食品及食品接触材料、特种设备、机械(包含汽车)、卫生疾控和计量标准。前十大领域均实现营收规模突破百亿元。其中,环境监测和食品及食品接触材料从业机构数量分别为 8,361 家和 3,545 家,营业收入分别达 373.69 亿元和 169.07 亿元,分别占行业总收入的 10.42%和 4.71%。

6、市场竞争格局

(1)检测行业市场分散,“小、散、弱”特征明显

我国检验检测行业起步较晚但发展迅速,然而“小、散、弱”仍是行业内大多数市场参与者之基本特征。截至 2020 年末,全国检验检测机构达到 48,919家,从业人数小于 100 人的小型、微型机构有 47,173 家,占机构总数的 96.43%,从业人数大于 100 人的检验检测机构仅 1,746 家。服务半径限于省内的区域性检验检测机构占机构总数的 73.38%。

(2)大型检测机构规模效应显著,驱动行业集中度提升

行业大中型检测机构规模效应显著,2019 年中型和大型检测机构员工人均产值为 37.51 万元、52.45 万元,大幅高于微型和小型检测机构的 9.05 万元、19.48万元。

规模效应是支撑当前及未来行业集中度持续提升的核心因素。大中型机构具备规模优势,具体体现在有效降低成本、抗风险能力提升和具备全方位服务的能力,由此在市场竞争中不断胜出。小微机构利润微薄、产值较低,在竞争程度日益加剧的行业背景下,生存空间将不断受到挤压,未来面临被并购或淘汰退出,行业集中度将进一步提升。

(3)国有机构长期占据主要市场份额,民营机构收入增速最快

从所有制结构来看,2019 年我国国有检测机构收入占比为 54.42%,民营检测机构收入占比为 36.44%,外资机构占比为 9.14%。其中民营机构收入增速最快,达到 26.47%,其次为外资机构,营业收入增速达到 18.71%,国有机构营业收入增速为 7.9%。

上海医疗检测设备展观察到,国有检测机构长期占据主要市场份额,但近些年随着检验检测机构市场化进程加快,民营检测机构数量占比由 2013 年的 26.62%扩大至 2019 年的 52.17%,收入占比由 2013 年的 18.23%提升至 2019 年 36.44%,市场份额不断提升;外资检测机构多为国际行业巨头,在我国检测检验行业对外开放的背景下,亦发挥了重要作用。

文章转载来源:普华有策

若涉及侵权,请立刻联系删除

关键字: